Cara Jimat Duit: 20 Tip Berkesan

untuk Rakyat Malaysia (2026)

Cara jimat duit yang berkesan bermula dengan tiga perkara: jejak ke mana pergi setiap ringgit, pilih kaedah bajet yang sesuai (70/20/10 disyorkan untuk rakyat Malaysia bergaji sederhana), dan bayar diri sendiri dahulu sebelum belanja. Artikel ini membawa panduan praktikal dari bajet harian hingga simpanan jangka panjang dalam konteks kos sara hidup Malaysia 2026.

📋 Isi Kandungan

Ramai yang tahu mereka perlu jimat duit. Tapi bila sampai hujung bulan, akaun hampir kosong — dan rasa hairan ke mana perginya semua gaji itu. Ini bukan masalah malas. Kebanyakan masa, masalahnya adalah tiada sistem yang jelas untuk urus wang.

Artikel ini membawa panduan praktikal cara jimat duit yang sesuai dengan realiti kehidupan di Malaysia — dari bajet bulanan dan perbelanjaan harian, hingga strategi simpanan jangka panjang.

Ke Mana Perginya Duit Anda?

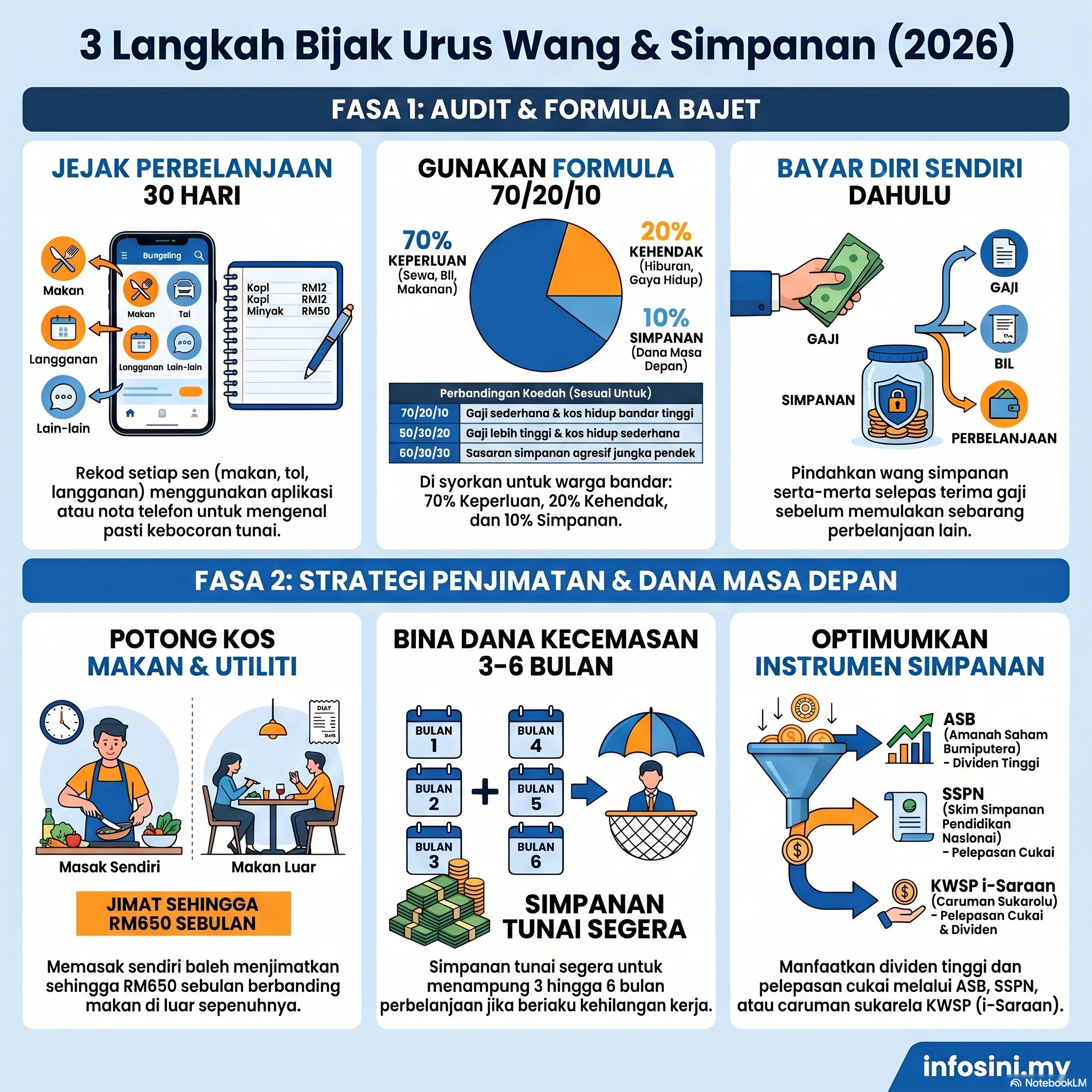

Sebelum boleh jimat, anda perlu tahu ke mana wang anda pergi. Kebanyakan orang terkejut bila jejak perbelanjaan mereka buat pertama kali — bukan sebab belanja besar-besaran, tapi sebab terlalu banyak perbelanjaan kecil yang tidak disedari sepanjang hari.

Cuba jejak perbelanjaan selama 30 hari. Tulis setiap sen yang keluar — makan tengah hari, kopi pagi, tol, topup Touch ‘n Go. Cara paling mudah: guna aplikasi mudah alih seperti Money Manager atau Spendee, atau sekadar nota dalam telefon.

Spendee, Money Manager, dan Wallet by BudgetBakers adalah pilihan yang mudah digunakan. Untuk permulaan, nota dalam telefon atau spreadsheet Excel pun sudah cukup. Yang penting ialah konsisten, bukan canggih.

Selepas sebulan jejak, kategorikan perbelanjaan anda: makan, transport, utiliti, hiburan, pakaian, dan lain-lain. Mana kategori paling besar? Mana yang boleh dikurangkan? Jawapan kepada soalan inilah titik mula anda.

Pilih Kaedah Bajet yang Sesuai

Tiada satu kaedah bajet yang sempurna untuk semua orang. Tapi ada tiga kaedah popular yang terbukti berkesan dan mudah diikuti — pilihlah yang paling sesuai dengan situasi kewangan anda sekarang.

Kaedah 50/30/20

- Keperluan 50%

- Kehendak 30%

- Simpanan 20%

- Sesuai untuk Gaji tinggi

- Kos hidup Rendah–sederhana

Kaedah 70/20/10 ✓ Disyorkan

- Keperluan 70%

- Kehendak 20%

- Simpanan 10%

- Sesuai untuk Gaji sederhana

- Kos hidup Bandar besar

Rakyat Malaysia di kawasan bandar seperti Lembah Klang biasanya lebih sesuai mulakan dengan kaedah 70/20/10 kerana kos sewa, pengangkutan, dan makan di bandar memang lebih tinggi. Bila pendapatan naik, barulah beralih ke 50/30/20.

| Kaedah | Pembahagian | Sesuai Untuk | Tahap Kesukaran |

|---|---|---|---|

| 70/20/10 | 70% keperluan, 20% kehendak, 10% simpanan | Gaji sederhana, kos hidup tinggi (KL/Selangor) | Mudah |

| 50/30/20 | 50% keperluan, 30% kehendak, 20% simpanan | Gaji lebih tinggi, kos hidup sederhana | Sederhana |

| 50/20/30 | 50% keperluan, 20% kehendak, 30% simpanan | Sasaran simpanan agresif jangka pendek | Ketat |

Kalkulator Bajet Gaji Bersih

Masukkan gaji bersih bulanan anda — iaitu gaji selepas tolak caruman KWSP dan SOCSO — untuk lihat berapa yang patut diperuntukkan bagi setiap kategori:

🧮 Kalkulator Pembahagian Gaji

* Contoh peruntukan adalah anggaran umum. Laraskan mengikut situasi dan lokasi tempat tinggal anda.

Jimat Duit Makan & Minum

Makan dan minum adalah perbelanjaan terbesar kebanyakan rakyat Malaysia. Ini juga kawasan yang paling mudah dikurangkan tanpa mengorbankan kualiti hidup secara drastik.

Masak sendiri vs beli — perbezaan kos sebenar

| Keadaan | Kos Sehari | Kos Sebulan | Penjimatan Sebulan |

|---|---|---|---|

| Beli 3 kali sehari (warung / mamak) | RM 25–35 | RM 750–1,050 | — |

| Masak sendiri + beli 1 kali sehari | RM 15–20 | RM 450–600 | Jimat ~RM 400 |

| Masak sendiri sepenuhnya | RM 8–12 | RM 240–360 | Jimat ~RM 650 |

- Bawa bekal kerja sekurang-kurangnya 3 hari seminggu — jimat RM 300–400 sebulan

- Beli bahan mentah groceri ikut senarai — elak beli impulsif di pasar raya

- Gunakan kad kredit atau kad debit yang ada cashback untuk pembelian groceri

- Kopi kafe harga RM 15 sehari = RM 450 sebulan = RM 5,400 setahun

- Pilih jenama sendiri kedai (store brand) untuk bahan asas seperti minyak, gula, tepung

1 boba sehari × RM 12 × 30 hari = RM 360 sebulan atau RM 4,320 setahun. Bukan bermakna anda tidak boleh minum boba — tapi sedar berapa kosnya, dan buat pilihan yang sedar.

Jimat Duit Transport

Transport adalah perbelanjaan kedua terbesar selepas makan untuk ramai rakyat Malaysia, terutama di kawasan bandar yang bergantung kepada kereta sendiri.

| Jenis Transport | Anggaran Kos Sebulan | Catatan |

|---|---|---|

| Kereta sendiri (ansuran + minyak + tol + insurans) | RM 1,200–2,000 | Bergantung jenis kereta |

| Motosikal (ansuran + minyak + insurans) | RM 300–550 | Jimat tapi perlu pertimbangkan keselamatan |

| LRT / MRT + bas (Klang Valley) | RM 80–150 | Paling jimat, bergantung lokasi |

| Grab harian (tanpa kereta sendiri) | RM 400–700 | Fleksibel tapi mahal jangka panjang |

- Gunakan pengangkutan awam jika pejabat berdekatan stesen LRT / MRT

- Carpooling dengan rakan sekerja — boleh jimat separuh kos minyak dan tol

- Semak semula perlindungan insurans kereta — mungkin ada lebihan yang tidak diperlukan

- Gunakan Touch ‘n Go eWallet dengan cashback untuk bayar tol

- Servis kenderaan mengikut jadual — lebih murah daripada baiki kerosakan besar

Jimat Bil Utiliti & Langganan

Bil elektrik, air, internet, dan langganan bulanan mungkin kelihatan kecil satu persatu — tetapi bila dicampur, jumlahnya mengejutkan ramai orang.

Audit langganan anda sekarang

Netflix, Spotify, Disney+, Astro, gym, aplikasi premium — tulis semua sekali. Ramai tidak sedar mereka ada 5–8 langganan aktif serentak yang menelan RM 150–300 sebulan.

Kalau anda tidak guna dalam seminggu, kemungkinan besar anda tidak perlukan langganan penuh. Pertimbangkan cancel atau tukar ke pelan percuma.

Netflix dan Spotify membenarkan akaun keluarga. Bayar bersama dan bahagikan kos — boleh jimat 50–70% berbanding langganan individu.

Operator seperti Maxis, Celcom, dan Digi kerap tawarkan promosi untuk pelanggan baharu — kadang lebih murah daripada pakej lama anda yang masih aktif.

Matikan penyaman udara bila tidur (atau set suhu 26°C) dan cabut plag peralatan yang tidak digunakan. Dua tindakan ini sahaja boleh mengurangkan bil elektrik bersamaan RM 30–80 sebulan bergantung pada saiz rumah anda.

Strategi Simpanan Berkesan

Ramai yang merancang untuk simpan “baki” gaji hujung bulan. Masalahnya, baki itu selalu sifar. Strategi yang lebih berkesan ialah bayar diri sendiri dahulu — transfer duit simpanan terus selepas terima gaji, sebelum belanja apa-apa.

Instrumen simpanan popular di Malaysia

| Instrumen | Pulangan Anggaran | Risiko | Amaun Minimum |

|---|---|---|---|

| ASB (Amanah Saham Bumiputera) | 4%–6% setahun | Rendah | RM 10 |

| SSPN (Simpanan Pelajaran Nasional) | 3%–4% setahun | Rendah | RM 20 |

| Tabung Haji | 4%–5% setahun | Rendah | RM 1 |

| Fixed Deposit (FD) | 2.5%–3.5% setahun | Rendah | RM 1,000 |

| KWSP Caruman Sukarela (i-Saraan) | 5%–6.5% setahun | Rendah | RM 10 |

Caruman sukarela ke KWSP melalui i-Saraan bukan sahaja dapat dividen tinggi — anda juga layak mendapat pelepasan cukai sehingga RM 4,000 setahun. Ini bermakna anda jimat cukai sekaligus kumpul simpanan pencen pada masa yang sama.

Elak Perangkap Perbelanjaan Biasa

Jimat duit bukan sahaja tentang berbelanja lebih sedikit — tetapi juga sedar akan perangkap yang direka untuk mengeluarkan duit dari poket anda tanpa anda sedari.

BNPL — Beli Sekarang Bayar Kemudian

Shopee PayLater, Atome, Split — semuanya kelihatan mudah dan tanpa faedah. Tapi bila anda ada 3–4 BNPL aktif serentak, tiba-tiba ada RM 200–400 yang ditolak setiap bulan tanpa anda rancang. BNPL bukan masalah jika digunakan dengan disiplin, tetapi ramai yang tidak sedar jumlah komitmen mereka sehingga terlambat.

Sale yang tidak diperlukan

“Jimat 70%” hanya jimat jika anda memang perlukan barang itu. Membeli sesuatu dengan harga murah yang tidak diperlukan tetap merupakan perbelanjaan yang membazir. Tanya diri sendiri: Adakah saya akan beli ini kalau tiada sale?

Kad kredit sebagai alat, bukan hutang

Kad kredit bukan musuh — ia alat yang boleh jana cashback dan reward points. Masalah timbul bila anda tidak bayar penuh setiap bulan dan kena faedah 18% setahun. Peraturan mudah: guna kad kredit hanya untuk perbelanjaan yang ada dalam bajet, dan bayar penuh setiap bulan.

Perangkap Terbesar: Tekanan Sosial

FOMO (Fear Of Missing Out) adalah punca perbelanjaan yang paling sukar dikawal. Makan malam mewah kerana semua kawan pergi, beli telefon baharu kerana rakan sejawat ada — semuanya ada kos. Tidak semua orang yang kelihatan mampu sebenarnya mampu. Ramai yang berhutang demi kelihatan bergaya.

Cara Jimat Duit Jangka Panjang

Jimat duit hari ini penting — tetapi jimat duit jangka panjang bermakna duit anda bekerja untuk anda, bukan sebaliknya.

Bina dana kecemasan dahulu

Sebelum melabur, pastikan anda ada dana kecemasan sebanyak 3 hingga 6 bulan perbelanjaan. Ini adalah wang yang disimpan dalam akaun mudah diakses (bukan pelaburan) untuk kegunaan kecemasan seperti hilang kerja, kemalangan, atau kerosakan kenderaan. Tanpa dana kecemasan, sebarang kejadian tidak dijangka boleh memadamkan semua simpanan anda.

Kira perbelanjaan bulanan anda, darab dengan 3 (minimum) atau 6 (ideal). Simpan dalam akaun faedah tinggi atau FD jangka pendek yang mudah diakses.

Jangan campur duit kecemasan dengan akaun semasa. Ini menghalang anda daripada menggunakannya untuk perbelanjaan harian secara tidak sedar.

Barulah pertimbangkan ASB, unit amanah, atau saham. Pelaburan memerlukan tempoh masa — jangan guna duit yang mungkin anda perlukan dalam masa terdekat.

Pendapatan dan perbelanjaan berubah. Semak dan laraskan bajet anda setiap suku tahun untuk pastikan ia masih relevan dengan situasi semasa.

Simpan RM 300 sebulan dalam ASB pada pulangan 5% setahun. Selepas 10 tahun, anda akan ada lebih RM 45,000 — termasuk dividen. Bukan kerana jumlah besar, tapi kerana konsisten setiap bulan tanpa gagal.

Soalan Lazim Cara Jimat Duit

Mula Jimat Duit Hari Ini

Baca panduan lengkap kami tentang instrumen simpanan terbaik di Malaysia untuk tingkatkan simpanan anda dengan lebih pantas.

Jimat duit bukan tentang hidup susah — ia tentang buat pilihan yang sedar supaya duit anda pergi ke tempat yang betul. Mulakan dengan jejak perbelanjaan, pilih kaedah bajet yang sesuai, dan simpan dulu sebelum belanja. Langkah kecil yang konsisten selama setahun boleh membuat perbezaan besar pada kewangan anda.

Angka dalam artikel ini adalah anggaran berdasarkan data kewangan Malaysia yang tersedia. Untuk nasihat kewangan peribadi, sila rujuk Perancang Kewangan Berlesen yang berdaftar dengan Suruhanjaya Sekuriti Malaysia.