Cara Beli Rumah Pertama di Malaysia: Panduan Langkah demi Langkah

Dari tentukan bajet hingga ambil kunci — semua yang anda perlu tahu sebelum menandatangani sebarang dokumen.

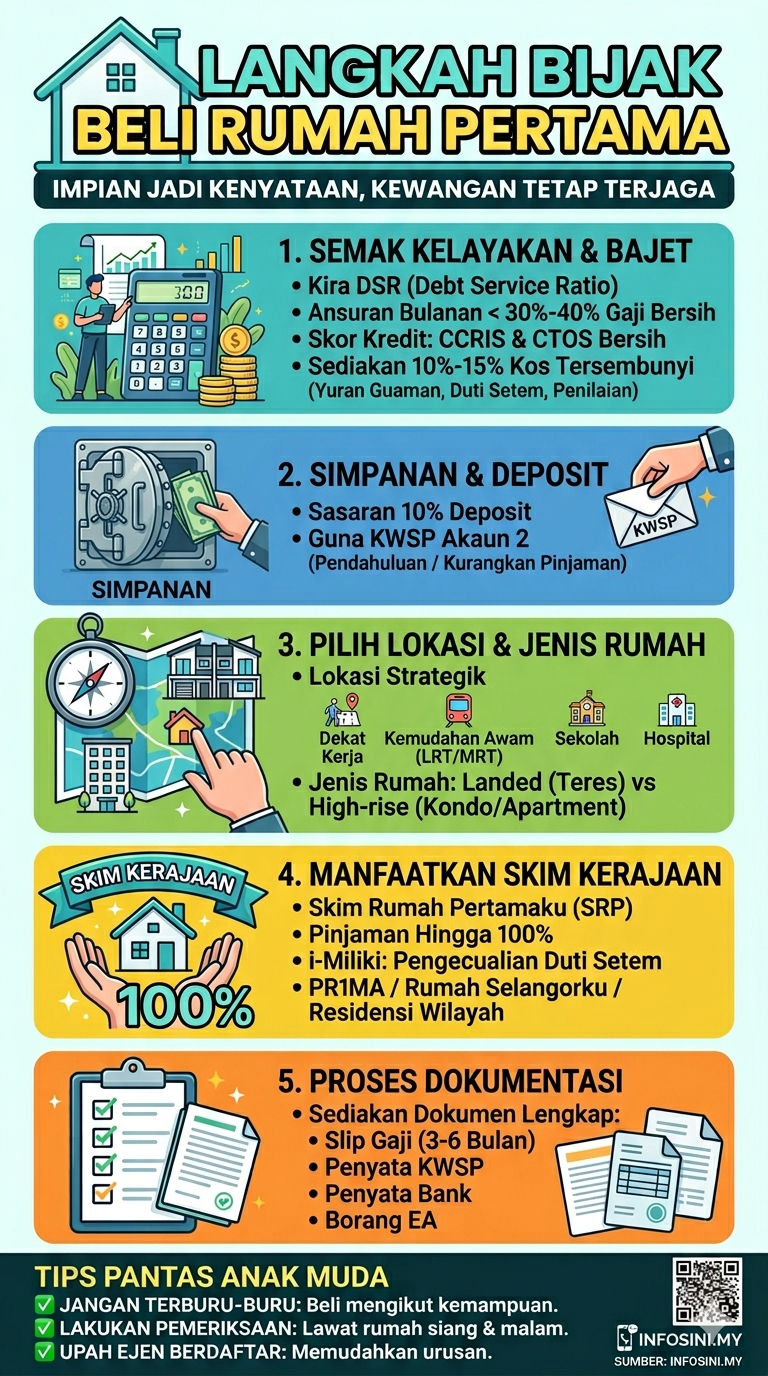

- Pastikan nisbah DSR (Debt Service Ratio) anda di bawah 60% sebelum mohon pinjaman — bank mengira ini sebagai ukuran utama kelayakan.

- Rumah pertama biasanya layak pinjaman hingga 90% (LTV 90%), bermakna anda perlu sediakan deposit minimum 10% daripada harga rumah.

- Pembeli pertama bagi rumah berharga RM500,000 ke bawah layak pengecualian duti setem — jimat ribuan ringgit.

- Terdapat sekurang-kurangnya 6 program bantuan kerajaan untuk pembeli pertama, termasuk pengeluaran KWSP, SJKP, dan PR1MA.

- Proses dari mohon pinjaman hingga ambil kunci biasanya mengambil masa 3 hingga 6 bulan.

- Semak rekod CCRIS dan CTOS anda dahulu — rekod buruk boleh menyebabkan pinjaman ditolak walaupun pendapatan mencukupi.

- Kos sebenar beli rumah adalah lebih tinggi daripada harga jualan — ambil kira duti setem, yuran guaman, insurans, dan kos pembaikan.

1Realiti Pasaran Hartanah Malaysia

Membeli rumah pertama bukan sekadar keputusan kewangan — ia adalah antara komitmen terbesar dalam hidup seseorang. Ramai yang menyesal kerana tergesa-gesa, dan ramai juga yang menyesal kerana menunggu terlalu lama. Panduan ini bukan untuk menakutkan anda, tetapi untuk memastikan anda faham apa yang sedang anda masuki.

Pasaran hartanah Malaysia terus bergerak, dan harga di kawasan Lembah Klang, Pulau Pinang, dan Johor Bahru kekal tinggi. Pembeli pertama perlu bersaing dengan pelabur dan pembeli semula — tetapi keistimewaan tertentu seperti pengecualian duti setem dan akses kepada program bantuan kerajaan memberikan anda sedikit kelebihan.

Status “pembeli pertama” bermaksud anda belum pernah memiliki hartanah kediaman atas nama sendiri. Jika anda sebelum ini beli bersama ibu bapa atau pasangan, status ini masih mungkin dipertimbangkan bergantung pada keadaan — tanya bank anda untuk penjelasan lanjut.

2Berapa Rumah Mampu Anda Beli?

Sebelum melawat sebarang unit show house atau menghubungi ejen hartanah, anda perlu tahu had kemampuan sebenar. Bank menggunakan formula yang dipanggil DSR (Debt Service Ratio) untuk menilai kelayakan anda — nisbah antara jumlah komitmen hutang bulanan berbanding pendapatan bersih.

DSR = (Jumlah Ansuran Bulanan ÷ Pendapatan Bersih Bulanan) × 100. Kebanyakan bank menetapkan had DSR antara 60% hingga 70%. Jika DSR anda melebihi had ini, permohonan pinjaman akan ditolak walaupun pendapatan mencukupi.

* Anggaran sahaja. Keputusan sebenar bergantung pada penilaian bank dan profil kredit anda.

Memahami LTV (Loan-to-Value)

Selain DSR, bank juga menggunakan LTV untuk menentukan berapa banyak yang boleh dipinjam. Untuk rumah pertama, kebanyakan bank menawarkan LTV 90% — bermakna bank membiayai 90% daripada harga rumah, dan anda perlu sediakan 10% sebagai deposit. Untuk rumah ketiga ke atas, LTV turun kepada 70%.

3Jenis-Jenis Pinjaman Perumahan

Tidak semua pinjaman perumahan sama. Pilih yang paling sesuai dengan situasi kewangan dan keperluan anda — bukan sekadar yang paling mudah diluluskan.

| Jenis Pinjaman | Ciri Utama | Kadar | Sesuai Untuk |

|---|---|---|---|

| Konvensional Kadar Tetap | Ansuran sama sepanjang tempoh pinjaman | Tetap | Yang ingin kepastian bajet bulanan |

| Konvensional Kadar Berubah | Ansuran bergantung pada kadar OPR Bank Negara | Berubah | Yang merancang lebih bayar awal |

| Islam — Bay’ Bithaman Ajil (BBA) | Bank beli dan jual semula rumah kepada pembeli pada harga tetap | Tetap | Pembeli yang mahukan kepastian & Syariah |

| Islam — Musharakah Mutanaqisah (MM) | Perkongsian milikan antara bank dan pembeli, syer bank dikurang secara beransur | Berubah | Pembeli Islam yang mahu fleksibiliti |

| Flexi Loan | Boleh lebih bayar bila-bila masa dan keluarkan lebihan jika perlu | Berubah | Pendapatan tidak tetap atau komisyen |

Perbezaan 0.1% dalam kadar faedah boleh bermakna puluhan ribu ringgit sepanjang 30 tahun. Dapatkan sebut harga dari sekurang-kurangnya 3 bank berbeza sebelum membuat keputusan. Gunakan perkhidmatan broker pinjaman percuma untuk memudahkan proses ini.

4Syarat Kelayakan Pinjaman Perumahan

Setiap bank mempunyai kriteria yang sedikit berbeza, tetapi syarat asas berikut terpakai secara universal di Malaysia:

| Kriteria | Syarat Biasa | Nota Penting |

|---|---|---|

| Umur | 18–65 tahun | Pinjaman mesti selesai sebelum umur 70 |

| Status Warganegara | Warganegara atau PR Malaysia | Warga asing tertakluk pada syarat tambahan |

| Pendapatan Minimum | Bergantung bank (biasanya RM2,000–RM3,000) | Pendapatan bersama pasangan dibenarkan |

| DSR | Di bawah 60–70% | Termasuk ansuran rumah yang dipohon |

| Status Pekerjaan | Tetap, kontrak, atau bekerja sendiri | Kontrak & berniaga perlu dokumen tambahan |

| Rekod CCRIS/CTOS | Tiada tunggakan atau rekod buruk | Pembayaran lewat 3 bulan boleh halang pinjaman |

Pemohon Bersama (Joint Applicant)

Jika pendapatan anda tidak mencukupi, anda boleh mohon bersama pasangan, ibu bapa, atau adik-beradik. Pendapatan gabungan meningkatkan kelayakan, tetapi semua pemohon menanggung tanggungjawab bersama ke atas pinjaman tersebut.

Bank memerlukan bukti pendapatan yang lebih kukuh jika anda bekerja sendiri atau berkontrak — biasanya penyata bank 6–12 bulan, penyata cukai pendapatan 2 tahun, dan surat pengesahan kontrak. Sediakan dokumen ini jauh lebih awal.

5Program Bantuan Kerajaan untuk Pembeli Pertama

Kerajaan Malaysia menyediakan beberapa program yang boleh meringankan beban pembeli rumah pertama. Ramai yang tidak tahu mereka layak — jangan terlepas peluang ini.

Bagi rumah berharga RM500,000 ke bawah, pembeli pertama layak pengecualian penuh duti setem ke atas Perjanjian Jual Beli (SPA) dan Perjanjian Pinjaman. Ini bermakna penjimatan antara RM5,000 hingga RM10,000 bergantung pada harga rumah.

6Langkah demi Langkah: Proses Beli Rumah Pertama

Proses beli rumah melibatkan banyak pihak — pemaju atau penjual, bank, peguam, dan Pejabat Tanah. Fahami urutan langkah ini supaya anda tidak terlepas pandang sebarang perkara penting.

Gunakan kalkulator di atas untuk anggaran awal. Semak CCRIS dan CTOS dahulu. Kira deposit yang ada dan pastikan ia cukup untuk 10% + kos-kos lain.

Lawati beberapa unit, bandingkan lokasi dan harga. Untuk hartanah subsale, buat tawaran secara bertulis melalui ejen. Untuk rumah baru, bayar wang tempahan (booking fee) kepada pemaju.

Bayar wang tempahan (biasanya RM500–RM2,000 atau 2–3% harga rumah). Pastikan anda faham syarat-syarat dalam surat tawaran sebelum menandatangani.

Peguam akan mengendalikan Perjanjian Jual Beli (SPA) dan dokumen pinjaman. Anda boleh pilih peguam sendiri atau gunakan peguam panel bank. Bandingkan yuran guaman dahulu.

Hantar permohonan ke bank pilihan (atau beberapa bank serentak). Sertakan dokumen yang diperlukan: slip gaji, penyata KWSP, penyata bank 3–6 bulan, salinan MyKad, dan borang permohonan yang lengkap.

Bank akan melantik penilai berlesen untuk mengesahkan nilai pasaran hartanah. Pinjaman yang diluluskan berdasarkan nilai penilaian, bukan harga jual — jika nilai penilaian lebih rendah, anda perlu tambah deposit.

Bayar baki deposit (sehingga 10% daripada harga rumah). Tandatangan SPA dalam tempoh yang ditetapkan (biasanya 14–21 hari dari tarikh tawaran). Ini komitmen undang-undang — baca setiap klausa.

Mohon pengeluaran KWSP Akaun 2 melalui portal i-Akaun KWSP. Dana akan disalurkan terus kepada pemaju atau penjual. Proses biasanya mengambil 7–14 hari bekerja.

Peguam akan menguruskan pindah milik di Pejabat Tanah dan mendaftarkan kaveat bank (charge) ke atas hartanah. Proses ini mengambil masa 1–3 bulan bergantung pada beban kerja Pejabat Tanah.

Setelah semua dokumen selesai dan bayaran diselesaikan, anda akan menerima kunci. Untuk hartanah baru, ini berlaku apabila pemaju mengeluarkan Vacant Possession (VP). Lakukan pemeriksaan menyeluruh sebelum menandatangani borang penerimaan.

7Kos-Kos yang Perlu Anda Jangkakan

Harga yang tertera pada iklan hartanah bukan jumlah sebenar yang anda perlu bayar. Ramai pembeli pertama terkejut apabila mendapati kos sebenar jauh lebih tinggi daripada sangkaan awal. Jangan buat kesilapan yang sama.

| Jenis Kos | Anggaran | Nota |

|---|---|---|

| Wang Tempahan | 2–3% harga rumah | Dibayar ketika tanda tangan tawaran awal |

| Baki Deposit (SPA) | Sehingga 10% harga rumah | Termasuk wang tempahan yang telah dibayar |

| Duti Setem SPA | 1–3% (skala berganjak) | Dikecualikan untuk pembeli pertama (rumah ≤ RM500k) |

| Duti Setem Pinjaman | 0.5% jumlah pinjaman | Dikecualikan untuk pembeli pertama (rumah ≤ RM500k) |

| Yuran Guaman (SPA + Pinjaman) | ~1–1.5% harga rumah | Bergantung pada harga rumah — ada skala yang ditetapkan |

| Kos Penilaian | RM300–RM800 | Dibayar kepada penilai berlesen yang dilantik bank |

| MRTA / MLTA (Insurans Pinjaman) | Bergantung umur & pinjaman | MRTA lebih murah upfront; MLTA ada nilai serahan |

| Kos Pembaikan & Perabot | RM10,000–RM50,000+ | Bergantung keadaan unit dan keperluan anda |

| Cukai Pintu & Cukai Tanah (Tahunan) | RM100–RM500+ setahun | Berbeza mengikut kawasan dan jenis hartanah |

- Deposit (10%): RM40,000

- Yuran guaman (SPA + pinjaman): ~RM6,000–RM8,000

- Kos penilaian: ~RM500

- MRTA (anggaran): ~RM8,000–RM15,000

- Kos pembaikan asas: ~RM15,000–RM30,000

- Jumlah perlu sedia: RM70,000–RM100,000+ (diluar pinjaman bank)

8CCRIS & CTOS — Cara Semak dan Perbaiki

Rekod kredit anda adalah antara faktor paling kritikal yang menentukan sama ada pinjaman diluluskan atau ditolak. Ramai yang tidak menyemak rekod ini sehingga permohonan ditolak — ketika itu sudah terlambat.

Apa Itu CCRIS dan CTOS?

| Perkara | CCRIS | CTOS |

|---|---|---|

| Dikendalikan oleh | Bank Negara Malaysia | CTOS Data Systems (swasta) |

| Apa yang direkod | Semua pinjaman & kemudahan kredit bank | Rekod kredit, kes mahkamah, kebankrapan |

| Cara semak | iecredit.bnm.gov.my (percuma) | ctoscredit.com.my (RM25/laporan) |

| Yang dilihat bank | ✅ Wajib | ✅ Kebiasaannya |

Cara Perbaiki Rekod Kredit

Selesaikan semua hutang tertunggak — kad kredit, pinjaman peribadi, PTPTN. Tunggakan yang belum diselesaikan akan terus muncul dalam CCRIS.

Selepas menyelesaikan tunggakan, rekod pembayaran yang baik perlu dikumpul selama sekurang-kurangnya 12 bulan sebelum bank mula melihat profil kredit anda secara positif.

Had kad kredit yang tinggi meningkatkan komitmen anggaran bank walaupun anda tidak guna penuh. Tutup kad yang tidak diperlukan atau minta turunkan had.

Kadang kala ada rekod yang salah — hutang orang lain atas nama anda atau hutang yang sudah diselesaikan tetapi masih tercatat aktif. Laporkan kesilapan kepada Bank Negara atau CTOS untuk perbetulkan.

Peminjam PTPTN yang masih membuat bayaran bulanan boleh mohon pinjaman perumahan. Ansuran PTPTN dikira sebagai komitmen dalam pengiraan DSR anda. Pastikan anda membayar PTPTN secara konsisten — tunggakan PTPTN boleh menyebabkan nama anda tersenarai dalam blacklist yang dilihat oleh bank. Ketahui lebih lanjut tentang pengurusan rekod kredit anda di sini.

9Soalan Lazim

Secara teknikalnya, LTV 90% bermakna anda perlu sediakan 10% sebagai deposit. Namun, ada beberapa cara untuk mengurangkan beban ini: gunakan pengeluaran KWSP Akaun 2 untuk deposit, mohon program perumahan mampu milik seperti PR1MA yang menawarkan deposit lebih rendah, atau semak sama ada pemaju menawarkan skim ‘zero down payment’ tertentu. Walau bagaimanapun, skim tanpa deposit biasanya mengenakan kadar faedah lebih tinggi atau syarat yang lebih ketat.

Kelulusan awal (Letter of Offer) biasanya mengambil masa 3–14 hari bekerja selepas dokumen lengkap diterima oleh bank. Namun, keseluruhan proses dari tanda tangan SPA hingga wang diserahkan kepada penjual boleh mengambil masa 1–3 bulan. Untuk hartanah baru dari pemaju, proses boleh mengambil lebih lama bergantung pada status projek.

Rumah subsale adalah hartanah yang dijual oleh pemilik sedia ada — anda boleh lihat keadaan sebenar unit sebelum beli, dan boleh masuk dalam masa lebih singkat. Rumah baru dari pemaju biasanya menawarkan harga yang lebih kompetitif dan ada jaminan kecacatan, tetapi anda perlu tunggu siap bina (boleh 2–4 tahun) dan terdedah kepada risiko pemaju gagal selesaikan projek. Kedua-duanya ada kelebihan masing-masing bergantung pada situasi anda.

Ya, boleh — dengan syarat DSR anda masih dalam had yang ditetapkan bank setelah dikira bersama ansuran PTPTN dan pinjaman rumah yang dipohon. Ramai yang berjaya mendapat pinjaman perumahan walaupun masih membayar PTPTN. Yang penting, pastikan rekod pembayaran PTPTN anda bersih dan konsisten.

Secara undang-undang di Malaysia, pasangan yang belum berkahwin boleh membeli hartanah bersama sebagai “tenants in common” — bermakna setiap orang memiliki bahagian yang spesifik (contoh: 50–50). Walau bagaimanapun, status ini tidak membawa hak pemilikan automatik jika salah seorang meninggal dunia, berbeza dengan pasangan yang berkahwin. Dapatkan nasihat peguam untuk memastikan perjanjian yang tepat antara kedua-dua pihak.

Pertama, minta bank berikan sebab penolakan secara bertulis. Sebab lazim termasuk DSR terlalu tinggi, rekod CCRIS buruk, atau dokumentasi tidak lengkap. Anda boleh mohon ke bank lain kerana setiap bank mempunyai kriteria yang sedikit berbeza. Jika DSR jadi masalah, pertimbangkan untuk menambah pemohon bersama, menyelesaikan hutang lain dahulu, atau mencari hartanah yang lebih rendah harganya.

Tiada jawapan yang tepat untuk soalan ini. Pasaran hartanah Malaysia di kawasan permintaan tinggi jarang turun secara ketara — trend jangka panjang masih ke atas. Yang lebih penting ialah kemampuan kewangan anda sekarang: adakah DSR mencukupi, adakah deposit cukup, adakah rekod kredit bersih? Jika semua syarat ini dipenuhi dan anda perlu tempat tinggal, tunggu adalah kos peluang. Jika belum bersedia secara kewangan, pertimbangkan sewa dahulu sambil kumpul deposit.

Kesimpulan

Membeli rumah pertama bukan sesuatu yang boleh dibuat secara tergesa-gesa. Proses ini mengambil masa, memerlukan persediaan yang teliti, dan melibatkan wang yang besar. Tetapi dengan perancangan yang betul, ia bukan sesuatu yang mustahil — bahkan untuk mereka yang bermula dari kosong.

Mulakan dengan langkah yang paling mudah: semak CCRIS anda hari ini, kira DSR menggunakan kalkulator di atas, dan ketahui program bantuan mana yang anda layak. Tiga langkah itu sahaja sudah memberikan anda gambaran yang jauh lebih jelas tentang di mana anda berdiri sekarang.

Untuk yang sudah bersedia dari segi kewangan, jangan lupa manfaatkan pengeluaran KWSP untuk deposit — ia boleh mengurangkan beban tunai yang perlu anda sediakan dengan ketara. Baca panduan lengkap kami tentang cara buat pengeluaran KWSP untuk pembelian rumah untuk tahu langkah-langkah terperinci.

📚 Artikel Berkaitan

Teruskan pembacaan untuk lebih banyak panduan kewangan Malaysia yang tepat dan mudah difahami.